ご相談例

借り換えした方が良い?判断のポイントは? 借り換えした方が良い?判断のポイントは? |

繰上返済考えているけど気をつける点は? 繰上返済考えているけど気をつける点は? |

どこの銀行で組むべき?金融機関の選び方は? どこの銀行で組むべき?金融機関の選び方は? |

変動金利と固定金利メリット・デメリットは? 変動金利と固定金利メリット・デメリットは? |

35年間って長い…払っていけるだろうか? 35年間って長い…払っていけるだろうか? |

|

住宅ローンの考え方

30年先のあなたを想像してください、会社・家族・健康・収入はどんな状態になっているしょうか?住宅ローンは審査が通れば、35年間で組むことが可能です。あなたも、住宅の販売会社の方も、今の家庭の状態や収入・支出は把握した上で購入することでしょう。しかし、長期的にあなたの身の回りに起こることは想定していますか。住宅ローンは「長期の借り入れ」です。

一般に家計に占める割合で一番大きいものは家賃もしくは住宅ローンでしょう。賃貸であれば、収入の変化に応じて安い部屋に引っ越すことができますが、住宅ローンはそうはいきません。給料が半分になっても、ボーナスがカットされても、退職金制度が変わっても、毎月の住宅ローンの引き落とし日はやってきます。

人生でお金が必要になるのは、住宅購入時だけではありません。子供がいれば教育費がかかる時期がやってきます。車の購入、家の修繕費、大きな病気、親の介護など。また、老後の生活費やご自身の年金は把握されていますか。背伸びして、ローンの通るギリギリで家を購入するのでなく、余裕を持った借入金額を設定することが大切です。

細かな金利を比較する前に、長期的な収入や支出の変化を踏まえて、ご自身に合った住宅ローンを選んでください。

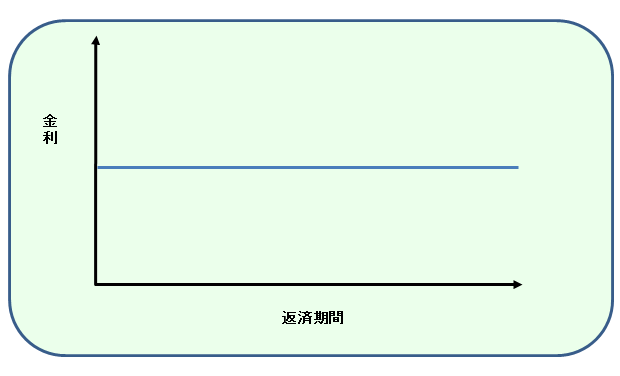

3つの金利タイプ

全期間固定金利型

金利がずっと変わらないタイプ

メリット…返済額が確定しているので、借入時に返済期間全体の返済計画が立てられる。

デメリット…金利が低下しても返済額が変わらない。

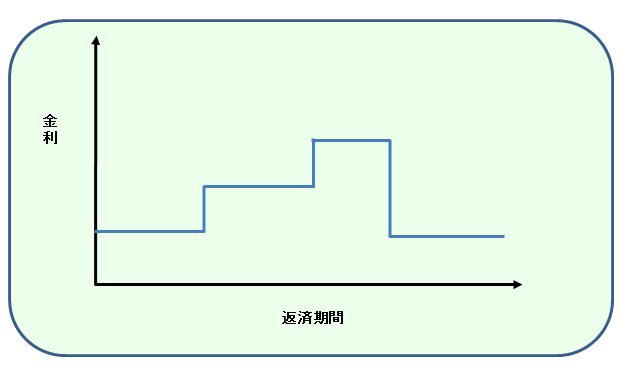

固定金利期間選択型

「当初5年間〇%」など、一定期間に固定金利が適用されるタイプ

メリット…一定期間は返済額が確定できる。固定期間終了後、金利が低下すると返済額が減少する。

デメリット…固定金利期間終了後、金利が上昇すると返済額が増加する。固定金利期間終了後の返済額が確定していないので返済計画が立てにくい。

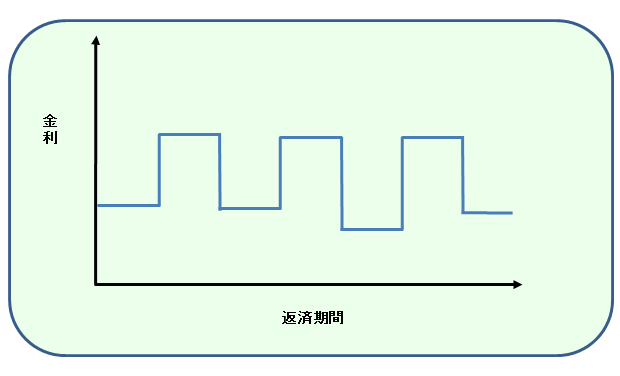

変動金利型

金融情勢のよって金利が変動するタイプ。一般に年2回、金利が見直される。ただし、5年間返済額は変わらない。

メリット…当初の金利は一番安い。借入れ後に金利が低下すると返済額が減少する。

デメリット…金利が上昇すると返済額が増加する、借入時に将来の返済額が確定しないので、返済計画が立てにくい。

2つの返済方法

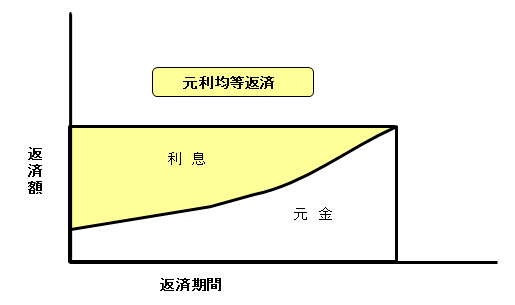

元利均等返済

毎月の返済額が一定。

メリット…返済額が一定のため、将来の計画が立てやすい。

デメリット…元金均等返済よりも総返済額が多い。

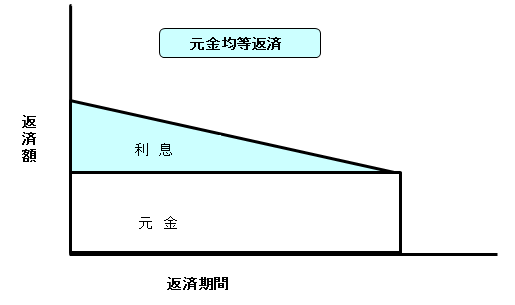

元金均等返済

毎月の返済額が少なくなる

メリット…元利均等払返済より総返済額が少ない。

デメリット…当初の返済額が大きい。

ボーナス払いはやめた方がよいの?

ボーナスは景気や勤務先の業績など外的な影響を賃金以上に大きく受けます。毎月の返済が抑えられる反面、ボーナス月の負担の大きいボーナス払いは、理由がない限りお勧めできません。

住宅ローン減税とは?

「今、家を建てれば控除が受けられます!」と購入をすすめられたことはありませんか。住宅ローン減税は、金利負担を軽減するため、年末のローン残高の1%を所得税から10年間控除する制度です。収入が510万円以下の方には『すまい給付金』が適用される場合もあります。

繰り上げ返済の効果は?

住宅ローンの返済は当初利息に充てられ部分が大きいです。繰り上げ返済は元金部分の返済に充てられるので、利息の総支払額を効果的に減らせます。返済額軽減型は借入期間を短縮せず、月々の返済額を減らすタイプです。期間短縮型は毎月の返済額は変えずに借入期間を短くするタイプです。期間短縮型の方が総返済額を減らせるので効果的です。

その他の注意点

転勤のある会社にお勤めの方は、将来的に売却や貸家とする可能性も視野に入れた方がよいでしょう。子どもが独立して家を出ていくこと、夫婦の老後生活を描いた上で間取りを考えましょう。

最近は大会社でも、40歳を超えると出向が始まり、50歳あたりから給料が大きく下がる会社も出てきています。会社の制度がどう変わっていくかもチェックが必要です。大きく給与の変動が考えられる場合は余裕を持った返済額や機関の選択が必須です。

人口の減少に伴い、今後は空き家が増えていくことが予想されます。これから購入を考える方は、中古住宅で良い物件を探すのも良いのではないでしょうか。

住宅ローンシュミレーション

弊社は住宅支援機構の固定金利住宅ローンフラット35の住宅ローン会社ハウスデポパートナーズの取次店です。試算をしたい方はこちらをご参考にしてください。

住宅購入した際、火災保険はどうするか?

最近は不動産会社や銀行も保険代理店をしています。住宅を購入の際は、契約をすすめられることがあります。万一、火事にあった時には代理店に必要な手続きをとってもらいます。その際、損害保険独特の専門知識や交渉力がなければ、対応しきれない事故もあります。保険会社に丸投げでなく、しっかりとフォローできる代理店を選んでください。

最近では、風の強い日に屋根がめくれてしまったり・大雪で車庫がつぶれてしまったり・車が外構に突っ込んできて逃げてしまったりなど、火事とは関係ない事故もよく聞きます。

また、修理せずに損害だけ認定して、保険金をもらう手続きなどもありますので保険料とともに災害時のフォロー体制についても確認しておいた方がよいでしょう。